Le marché immobilier de la Costa del Sol se dirige-t-il vers une bulle ?

Analyse 2025 basée sur les indicateurs économiques et les fondamentaux du marché

Oui, les prix de l'immobilier ne cessent d'augmenter, mais soyons honnêtes, nous ne pouvons pas baser nos décisions d'investissement uniquement sur les tendances des prix. Pour vraiment comprendre si le marché est durable et sûr pour l'investissement, nous devons examiner plus en profondeur les fondamentaux.

La Costa del Sol, en particulier le triangle d'or formé par Marbella, Estepona et Benahavis, a connu une croissance remarquable au cours des cinq dernières années, notamment sur certains micro-marchés sélectifs.

Ainsi, l'une des questions les plus fréquemment posées par les investisseurs est la suivante :

Le marché immobilier de la Costa del Sol se dirige-t-il vers une bulle ?

Pour répondre à cette question, nous comparons le marché actuel aux conditions qui ont provoqué la dernière bulle immobilière en Espagne (1995-2007) et son effondrement (2008-2013). Il est essentiel de comprendre ces signaux d'alerte pour déterminer si la croissance actuelle est saine ou si elle est en surchauffe.

Qu'est-ce qui définit une bulle immobilière ? (Espagne 1995-2007)

La précédente bulle immobilière espagnole était alimentée par un mélange dangereux de crédits bon marché, d'achats spéculatifs d'

s et d'une construction dépassant largement la demande réelle.

1. Croissance excessive du crédit

Entre 2000 et 2004, la dette hypothécaire des ménages espagnols a augmenté à un rythme extraordinaire, progressant d'environ 20 % par an selon la société d'évaluation TINSA. En 2007, près de 60 % de tous les prêts bancaires concernaient l'immobilier (rapport du Sénat français, 2011), et les banques surévaluaient systématiquement les biens immobiliers, parfois jusqu'à 29 %, afin d'accorder des prêts hypothécaires à plus forte valeur (étude de Martinez-Paeés & Maza, 2014).

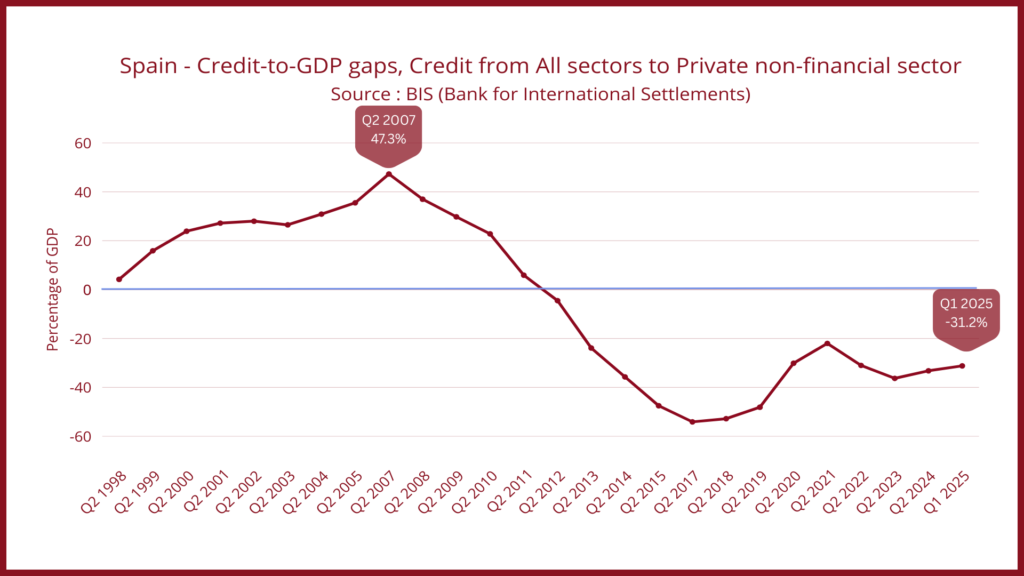

L'un des signes avant-coureurs les plus évidents était l'écart de crédit, qui a atteint 47,3 % au-dessus de sa tendance à long terme en 2007, selon la Banque des règlements internationaux (BRI). Cet indicateur montre si le crédit croît à un rythme anormalement rapide ou lent par rapport à l'économie (PIB). À cette époque, le crédit dépassait largement les niveaux soutenables, les ménages et les promoteurs immobiliers accumulaient des dettes excessives et le système était devenu très vulnérable. Lorsque l'écart de crédit augmente de manière excessive, le risque de crise augmente fortement.

2. Taux d'intérêt bas et structures hypothécaires risquées

L'Euribor est tombé à environ 2,4 % en 2006, ce qui a rendu les emprunts extrêmement bon marché et encouragé les ménages à contracter des prêts hypothécaires importants (Euribor rates.eu). La quasi-totalité de ces prêts, soit 97,9 %, étaient à taux variable (INE). Cela signifie que lorsque l'Euribor a bondi en 2007-2008, les mensualités ont soudainement augmenté pour des millions de ménages. Le pouvoir d'achat ayant chuté, la demande immobilière a baissé et la correction du marché s'est accélérée.

3. Offre excédentaire massive dans le secteur de la construction

Selon la Banque centrale européenne, l'activité dans le secteur de la construction a triplé pendant les années de la bulle immobilière. L'Espagne construisait beaucoup plus de logements que ce dont la population avait réellement besoin : près de 3 millions de logements construits après 2001 sont restés invendus. Sur la Costa del Sol, de nombreux complexes touristiques côtiers se sont rapidement développés pour répondre à la demande spéculative plutôt qu'à la demande résidentielle réelle. Les prix dans certaines zones côtières ont augmenté d'environ 250 % entre 1996 et 2007, créant un marché gonflé et instable (TINSA).

4. Dépendance excessive du PIB vis-à-vis du secteur de la construction

En 2006, la construction représentait près de 12 % du PIB espagnol (Trading Economics). L'économie dépendait trop fortement de la construction plutôt que d'industries productives et diversifiées. Cette dépendance rendait l'économie fragile ; dès que la construction a ralenti, tout le système s'est affaibli.

5. Corruption locale et mauvaise planification urbaine (Marbella)

À Marbella, les années de l'Opération Malaya ont révélé l'existence d'environ 18 000 propriétés irrégulières construites pendant une période d'expansion urbaine désorganisée et spéculative (El Pais, 2021). La faiblesse des contrôles et les permis de construire illégaux ont permis une construction incontrôlée, ce qui a artificiellement augmenté l'offre et contribué à la surchauffe du marché.

Observons-nous ces indicateurs aujourd'hui ? (2025)

Le contraste avec la situation actuelle ne pourrait être plus flagrant : les principaux signes avant-coureurs de la bulle de 1995-2007 ne sont tout simplement pas présents en 2025.

Vous trouverez ci-dessous la comparaison indicateur par indicateur.

1. Croissance du crédit : saine, sans excès

Le crédit hypothécaire connaît une croissance modérée et durable. Selon les données de la BRI, l'écart de crédit est actuellement négatif, à environ -31 % (T1 2025), ce qui signifie que le crédit augmente en deçà de sa tendance historique, indiquant une tendance plus stable, voire restrictive, en matière d'octroi de prêts. La dette des ménages s'élève à 43,5 % du PIB, soit un niveau nettement inférieur aux 84 % enregistrés en 2009. Rien n'indique que les ménages ou les promoteurs immobiliers accumulent des niveaux d'endettement dangereux (voir graphique ci-dessous).

2. Structure hypothécaire : beaucoup plus sûre

Même si les prêts hypothécaires à taux variable regagnent en popularité, la majorité des emprunteurs optent désormais pour des prêts hypothécaires à taux fixe, environ 63 % en 2024, ce qui leur assure une certaine stabilité même en période de fluctuation des taux d'intérêt (voir graphique ci-dessous) (INE). Avec un Euribor stabilisé autour de 2,2 %, l'environnement est beaucoup plus sûr que lors de la bulle précédente, où presque tous les prêts hypothécaires étaient à taux variable et où les ménages étaient exposés à des augmentations soudaines de leurs paiements (Euribor rates.eu).

3. Offre et demande : une pénurie, pas une offre excédentaire

L'Espagne compte actuellement environ 240 000 nouveaux ménages par an, mais seulement 100 000 nouveaux logements sont construits (Instituto Español de Analistas). La population a également augmenté de 4,3 millions de personnes par rapport à 2007, ce qui fait grimper la demande structurelle (Worldometer).

Sur la Costa del Sol, les terrains sont limités, l'urbanisme est strict et le développement est contrôlé. L'offre ne peut pas augmenter assez rapidement pour répondre à la demande démographique réelle. C'est le contraire de ce qui se passait avant la crise, lorsque la construction dépassait les besoins réels et que la spéculation faisait grimper les prix. Aujourd'hui, l'appréciation est due à une véritable pénurie de l'offre, et non à la spéculation.

4. Composition du PIB : une économie plus équilibrée

La construction ne représente aujourd'hui qu'environ 5,3 % du PIB espagnol, soit moins de la moitié de ce qu'elle représentait pendant la bulle immobilière (Observatorio Industrial de la Construccion). Aujourd'hui, la croissance est soutenue par une économie plus diversifiée, ce qui signifie que la demande de logements repose sur des fondamentaux plus larges et plus stables plutôt que sur des forces spéculatives, ce qui se traduit par un marché plus sain et plus résistant.

5. Environnement réglementaire : beaucoup plus strict et contrôlé

L'urbanisme, la lutte contre la corruption et le respect des réglementations se sont considérablement renforcés au cours de la dernière décennie. La suppression du Golden Visa en 2025, le durcissement des règles relatives aux locations à court terme et l'application plus stricte des réglementations en matière d'urbanisme ont créé un environnement plus discipliné. Les projets immobiliers spéculatifs ou irréguliers sont aujourd'hui beaucoup plus difficiles à réaliser qu'au milieu des années 2000.

Qu'en est-il du marché immobilier de luxe sur la Costa del Sol ?

Le marché immobilier de luxe est très différent du marché immobilier général. Les propriétés haut de gamme ont tendance à être plus résistantes, car la plupart des acheteurs ont recours à des liquidités plutôt qu'au crédit et sont motivés par leur style de vie, leur déménagement ou les besoins de leur famille plutôt que par la spéculation à court terme. Sur la Costa del Sol, cela est évident : environ 90 % des acheteurs sont internationaux et environ 90 % des transactions sont effectuées en espèces (Taylor Wimpey España).

Cette demande en espèces provenant d'acheteurs qui acquièrent des biens pour leur usage personnel maintient la stabilité du marché et réduit le risque d'effondrement du marché immobilier. Contrairement à la bulle immobilière de 1995-2007, où l'effet de levier et les achats spéculatifs avaient fait grimper les prix de manière insoutenable, le marché du luxe est aujourd'hui soutenu par une demande réelle et une offre limitée. Il est donc beaucoup moins sensible aux variations des taux d'intérêt ou aux conditions de crédit et beaucoup moins susceptible de connaître les cycles d'expansion et de récession observés sur le marché immobilier général.

Conclusion

Au vu de tous les indicateurs analysés, la Costa del Sol semble être un marché mature, porté par une demande réelle et une offre limitée, plutôt qu'une bulle spéculative. Si les prix dans certains quartiers prisés de Marbella peuvent sembler élevés, les fondamentaux du marché sont très différents de ceux d'une bulle spéculative.

La croissance est soutenue par des facteurs réels :

Les personnes qui déménagent pour des raisons liées à leur mode de vie, une forte demande internationale, un pouvoir d'achat élevé avec principalement des acheteurs au comptant, un crédit stable, des réglementations et une planification plus strictes, des terrains limités et un développement soigneusement géré, ainsi qu'une pénurie générale de logements en Espagne.

Contrairement à la période d'avant la crise, le marché n'est pas artificiellement gonflé par l'effet de levier ou les investissements spéculatifs. Au contraire, la Costa del Sol entre dans une phase plus lente, plus saine et plus prévisible, soutenue par des facteurs démographiques et économiques réels plutôt que par des comportements financiers risqués. Pour les investisseurs comme pour les acheteurs à la recherche d'un certain style de vie, cela signifie que l'environnement est stable et offre un potentiel d'appréciation à long terme, en particulier sur les micro-marchés très demandés où l'offre de logements est limitée, comme Marbella, et sur les marchés en pleine croissance où les prix d'entrée sont plus bas, comme Estepona.

Références

- BRI – Banque des règlements internationaux. (s.d.). Écarts de crédit – Espagne. Consulté le

- BCE – Banque centrale européenne. (2019). Série de documents de travail de la BCE n° 2245 :

Dette des ménages et dynamique immobilière en Europe. - El País English Edition. (2021). Deux décennies plus tard, des milliers de logements à Marbella

sont toujours dans une situation juridique incertaine. - Eurostat / Trading Economics. (2024). Espagne – Indicateurs de la construction résidentielle.

- Taux Euribor. (n.d.). Graphiques à long terme et évolution des taux d'intérêt Euribor.

- INE – Instituto Nacional de Estadística. (2024). Statistiques sur les revenus des ménages (résultats de l'

, 2023). - Institut des analystes financiers. (2024). Rapport économique et financier 2024.

- Innovando en la Construcción. (2024). Informe Construcción 2024 – Crecimiento

del sector. - Homes Overseas / Tinsa. (2007). Marché immobilier espagnol : dynamique de la bulle et tendances d'évaluation de l'

. - Idealista. (2025). Le marché immobilier de luxe de la Costa del Sol attire des acheteurs provenant de 28 pays différents

. - Sénat français. (2011). Rapport d'information n° 385 (2010-2011) – La bulle immobilière espagnole

et ses effets systémiques. - Springer / Spanish Economic Review. (2015). La bulle immobilière et la bulle du crédit : preuves issues de l'Espagne.

- Worldometer. (n.d.). Données démographiques sur l'Espagne.