Steuert der Immobilienmarkt an der Costa del Sol auf eine Blase zu?

2025 Analyse basierend auf Wirtschaftsindikatoren und Marktgrundlagen

Ja, die Immobilienpreise steigen immer weiter, aber seien wir ehrlich: Wir können Investitionsentscheidungen nicht allein auf der Grundlage von Preisentwicklungen treffen. Um wirklich zu verstehen, ob der Markt nachhaltig und sicher für Investitionen ist, müssen wir uns die Fundamentaldaten genauer ansehen.

Die Costa del Sol, insbesondere das Goldene Dreieck von Marbella, Estepona und Benahavis, hat in den letzten fünf Jahren ein bemerkenswertes Wachstum verzeichnet, vor allem in ausgewählten Mikromärkten.

Eine der am häufigsten gestellten Fragen unter Anlegern lautet also:

Steuert der Immobilienmarkt an der Costa del Sol auf eine Blase zu?

Um diese Frage zu beantworten, vergleichen wir den heutigen Markt mit den Bedingungen, die zur letzten Blase in Spanien (1995–2007) und ihrem Zusammenbruch (2008–2013) geführt haben. Das Verständnis dieser Warnsignale ist unerlässlich, um festzustellen, ob das aktuelle Wachstum gesund ist oder eine Überhitzung darstellt.

Was macht eine Immobilienblase aus? (Spanien 1995–2007)

Die vorherige Blase in Spanien wurde durch eine gefährliche Mischung aus billigen Krediten, spekulativen Käufen von Immobilien und einem Bauvolumen, das weit über die tatsächliche Nachfrage hinausging, angeheizt.

1. Übermäßiges Kreditwachstum

Zwischen 2000 und 2004 stieg die Hypothekenschuld der privaten Haushalte in Spanien laut dem Bewertungsunternehmen TINSA mit einer außergewöhnlichen Geschwindigkeit um rund 20 % pro Jahr. Bis 2007 entfielen fast 60 % aller Bankkredite auf Immobilien (Bericht des französischen Senats, 2011), und die Banken bewerteten Immobilien regelmäßig überhöht, manchmal um bis zu 29 %, um Hypotheken mit höherer Beleihungsquote zu gewähren (Studie von Martinez-Paeés & Maza, 2014).

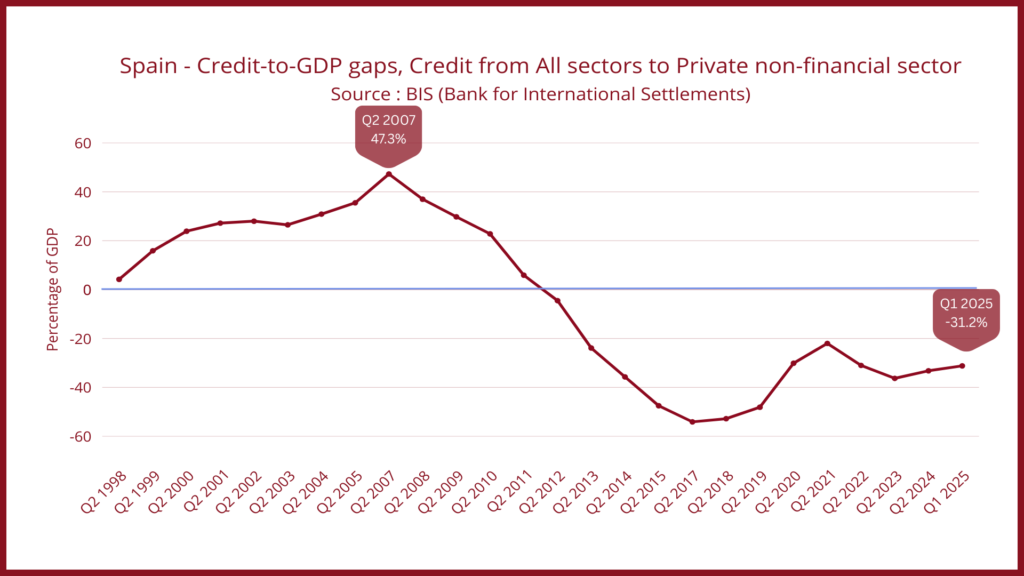

Eines der deutlichsten Warnsignale war laut der Bank für Internationalen Zahlungsausgleich (BIZ) die Kreditlücke, die 2007 auf 47,3 % über ihrem langfristigen Trend stieg. Dieser Indikator zeigt an, ob Kredite im Vergleich zur Wirtschaft (BIP) ungewöhnlich schnell oder langsam wachsen. Zu diesem Zeitpunkt wuchsen die Kredite weit über ein nachhaltiges Niveau hinaus, Haushalte und Bauträger häuften übermäßige Schulden an, und das System wurde sehr anfällig. Wenn die Kreditlücke übermäßig wächst, steigt das Risiko einer Krise stark an.

2. Niedrige Zinsen und riskante Hypothekenstrukturen

Der Euribor fiel 2006 auf etwa 2,4 %, was Kredite extrem günstig machte und Haushalte dazu veranlasste, hohe Hypotheken aufzunehmen (Euribor rates.eu). Fast alle diese Kredite, nämlich 97,9 %, waren variabel verzinst (INE). Das bedeutete, dass mit dem Anstieg des Euribor in den Jahren 2007-2008 die monatlichen Zahlungen für Millionen von Haushalten plötzlich stiegen. Als die Kaufkraft sank, ging die Nachfrage nach Immobilien zurück und die Marktkorrektur beschleunigte sich.

3. Massives Überangebot an Bauprojekten

Während der Boomjahre verdreifachte sich laut der Europäischen Zentralbank die Bautätigkeit. Spanien baute weit mehr Wohnungen, als die Bevölkerung tatsächlich benötigte: Fast 3 Millionen nach 2001 errichtete Wohnungen blieben unverkauft. An der Costa del Sol expandierten viele Küstenresorts rasch, um eher spekulativen Kaufwünschen als der tatsächlichen Nachfrage nach Wohnraum gerecht zu werden. Die Preise in einigen Küstengebieten stiegen zwischen 1996 und 2007 um rund 250 % und führten zu einem überhöhten und instabilen Markt (TINSA).

4. Übermäßige Abhängigkeit des BIP vom Bauwesen

Im Jahr 2006 machte der Bausektor fast 12 % des spanischen BIP aus (Trading Economics). Die Wirtschaft war zu stark vom Bausektor abhängig, anstatt sich auf produktive, diversifizierte Industriezweige zu stützen. Diese Abhängigkeit machte die Wirtschaft anfällig: Sobald sich der Bausektor abschwächte, geriet das gesamte System ins Wanken.

5. Lokale Korruption und schlechte Stadtplanung (Marbella)

In Marbella wurden im Rahmen der Operacion Malaya rund 18.000 illegale Immobilien aufgedeckt, die während einer Phase unorganisierter, spekulativer Stadterweiterung gebaut worden waren (El Pais, 2021). Eine schwache Aufsicht und illegale Baugenehmigungen ermöglichten unkontrollierte Bautätigkeit, was zu einer künstlichen Erhöhung des Angebots und einer Überhitzung des Marktes führte.

Sehen wir diese Indikatoren heute? (2025)

Der Kontrast zu heute könnte nicht deutlicher sein: Die wichtigsten Warnsignale der Blase von 1995 bis 2007 sind im Jahr 2025 einfach nicht vorhanden.

Nachfolgend finden Sie einen Vergleich der einzelnen Indikatoren.

1. Kreditwachstum: Gesund, nicht übermäßig

Die Hypothekarkredite wachsen moderat und nachhaltig. Nach Angaben der BIZ ist die Kreditlücke derzeit negativ und liegt bei etwa -31 % (1. Quartal 2025), was bedeutet, dass die Kreditvergabe unter ihrem historischen Trend liegt, was auf eine stabilere und sogar restriktive Kreditvergabepolitik hindeutet. Die Verschuldung der privaten Haushalte liegt bei 43,5 % des BIP und damit deutlich unter den 84 % des Jahres 2009. Es gibt keine Anzeichen dafür, dass Haushalte oder Bauträger gefährliche Schuldenberge anhäufen (siehe Grafik unten).

2. Hypothekenstruktur: wesentlich sicherer

Auch wenn Hypotheken mit variablem Zinssatz wieder an Beliebtheit gewinnen, entscheidet sich die Mehrheit der Kreditnehmer mittlerweile für Hypotheken mit festem Zinssatz, etwa 63 % im Jahr 2024, die auch in Zeiten schwankender Zinssätze Stabilität bieten (siehe Grafik unten) (INE). Da sich der Euribor bei etwa 2,2 % stabilisiert hat, ist das Umfeld weitaus sicherer als während der vorherigen Blase, als fast alle Hypotheken variabel verzinst waren und die Haushalte plötzlichen Zahlungserhöhungen ausgesetzt waren (Euribor rates.eu).

3. Angebot vs. Nachfrage: Ein Mangel, kein Überangebot

In Spanien entstehen derzeit jährlich etwa 240.000 neue Haushalte, aber es werden nur etwa 100.000 neue Wohnungen gebaut (Instituto Español de Analistas). Die Bevölkerung ist außerdem um 4,3 Millionen höher als 2007, was die strukturelle Nachfrage nach oben treibt (Worldometer).

An der Costa del Sol ist das Land begrenzt, die Planung streng und die Bebauung kontrolliert. Das Angebot kann nicht schnell genug wachsen, um den tatsächlichen demografischen Bedarf zu decken. Dies ist das Gegenteil der Jahre vor der Krise, als der Bau den tatsächlichen Bedarf überstieg und Spekulationen die Preise in die Höhe trieben. Die heutige Wertsteigerung wird durch echte Versorgungsengpässe und nicht durch Spekulationen angetrieben.

4. Zusammensetzung des BIP: Eine ausgewogenere Wirtschaft

Der Bausektor macht derzeit nur noch etwa 5,3 % des spanischen BIP aus, weniger als die Hälfte seines Anteils während der Immobilienblase (Observatorio Industrial de la Construccion). Heute wird das Wachstum durch eine stärker diversifizierte Wirtschaft gestützt, was bedeutet, dass die Nachfrage nach Wohnraum auf breiteren und stabileren Fundamentaldaten basiert und nicht auf Spekulationen, was zu einem gesünderen und widerstandsfähigeren Markt führt.

5. Regulatorisches Umfeld: Deutlich strenger und stärker kontrolliert

Stadtplanung, Korruptionsüberwachung und Compliance haben in den letzten zehn Jahren erheblich an Bedeutung gewonnen. Die Abschaffung des Golden Visa im Jahr 2025, strengere Vorschriften für Kurzzeitvermietungen und eine strengere Durchsetzung der Planungsvorschriften haben zu einem disziplinierteren Umfeld geführt. Spekulative oder unregelmäßige Bauvorhaben sind heute weitaus schwieriger zu realisieren als Mitte der 2000er Jahre.

Wie sieht es mit dem Luxusimmobilienmarkt an der Costa del Sol aus?

Der Markt für Luxusimmobilien unterscheidet sich stark vom allgemeinen Immobilienmarkt. Hochwertige Immobilien sind in der Regel widerstandsfähiger, da die meisten Käufer eher auf Bargeld als auf Kredite zurückgreifen und eher durch ihren Lebensstil, einen Umzug oder familiäre Bedürfnisse motiviert sind als durch kurzfristige Spekulationen. An der Costa del Sol ist dies deutlich zu erkennen: Etwa 90 % der Käufer sind internationale Kunden, und rund 90 % der Transaktionen werden in bar abgewickelt (Taylor Wimpey España).

Diese bargeldbasierte Nachfrage von Käufern, die für den persönlichen Gebrauch kaufen, hält den Markt stabil und senkt das Risiko eines Immobiliencrashs. Im Gegensatz zur Blase von 1995 bis 2007, als Hebelwirkung und spekulative Käufe die Preise auf ein untragbares Niveau trieben, wird der Luxusmarkt heute durch echte Nachfrage und begrenztes Angebot gestützt. Infolgedessen reagiert er weitaus weniger empfindlich auf Zinsänderungen oder Kreditbedingungen und es ist weitaus weniger wahrscheinlich, dass er die Boom- und Bust-Zyklen durchläuft, die auf dem allgemeinen Immobilienmarkt zu beobachten sind.

Schlussfolgerung

Aufgrund aller analysierten Indikatoren scheint sich die Costa del Sol in einem reifen Markt zu befinden, der von einer echten Nachfrage und einem begrenzten Angebot angetrieben wird, und nicht in einer Spekulationsblase. Auch wenn die Preise in einigen Top-Lagen von Marbella hoch erscheinen mögen, unterscheiden sich die Fundamentaldaten des Marktes deutlich von denen einer Spekulationsblase.

Das Wachstum wird durch reale Faktoren gestützt:

Menschen, die aus Gründen des Lebensstils umziehen, starke internationale Nachfrage, hohe Kaufkraft mit überwiegend Barzahlern, stabile Kreditwürdigkeit, strengere Vorschriften und Planungen, begrenzte Grundstücksflächen und sorgfältig gesteuerte Bebauung sowie ein allgemeiner Mangel an Wohnraum in Spanien.

Im Gegensatz zur Zeit vor der Krise wird der Markt nicht künstlich durch Hebelwirkung oder spekulative Investitionen aufgebläht. Stattdessen tritt die Costa del Sol in eine langsamere, gesündere und besser vorhersehbare Phase ein, die eher durch reale demografische und wirtschaftliche Faktoren als durch riskantes Finanzverhalten gestützt wird. Sowohl für Investoren als auch für Lifestyle-Käufer bedeutet dies ein stabiles Umfeld mit langfristigem Wertsteigerungspotenzial, insbesondere in stark nachgefragten Mikromärkten mit begrenztem Wohnungsangebot wie Marbella und in wachsenden Märkten mit niedrigeren Einstiegspreisen wie Estepona.

Referenzen

- BIS – Bank für Internationalen Zahlungsausgleich. (o. J.). Kreditlücken – Spanien. Abgerufen unter

- EZB – Europäische Zentralbank. (2019). EZB-Arbeitspapier Nr. 2245:

Haushaltsverschuldung und Immobilienentwicklung in Europa. - El País English Edition. (2021). Zwei Jahrzehnte später befinden sich Tausende von Häusern in Marbella

immer noch in einer rechtlichen Grauzone. - Eurostat / Trading Economics. (2024). Spanien – Indikatoren für den Wohnungsbau.

- Euribor-Zinssätze. (o. J.). Langfristige Euribor-Diagramme und Zinsentwicklung.

- INE – Instituto Nacional de Estadística. (2024). Statistik zum Haushaltseinkommen (Ergebnisse der Haushaltsbefragung 2023–

). - Instituto de Analistas Financieros. (2024). Wirtschafts- und Finanzbericht 2024.

- Innovando en la Construcción. (2024). Informe Construcción 2024 – Crecimiento

del sector. - Homes Overseas / Tinsa. (2007). Der spanische Immobilienmarkt: Dynamik der Blase und

Bewertungstrends. - Idealista. (2025). Der Luxusmarkt an der Costa del Sol zieht Käufer aus 28 verschiedenen Ländern an

. - Französischer Senat. (2011). Informationsbericht Nr. 385 (2010–2011) – Die spanische Immobilienblase „

” und ihre systemischen Auswirkungen. - Springer / Spanish Economic Review. (2015). Die Immobilien- und Kreditblase:

e Erkenntnisse aus Spanien. - Worldometer. (o. J.). Bevölkerungsdaten für Spanien.