Är fastighetsmarknaden på Costa del Sol på väg mot en bubbla?

2025 Analys baserad på ekonomiska indikatorer och marknadsfundamenta

Ja, fastighetspriserna stiger allt högre, men låt oss vara ärliga, vi kan inte basera investeringsbeslut enbart på prisutvecklingen. För att verkligen förstå om marknaden är hållbar och säker för investeringar måste vi titta djupare på de grundläggande faktorerna.

Costa del Sol, särskilt den gyllene triangeln mellan Marbella, Estepona och Benahavis, har upplevt en remarkabel tillväxt under de senaste fem åren, särskilt på selektiva mikromarknader.

En av de vanligaste frågorna bland investerare är alltså:

Är fastighetsmarknaden på Costa del Sol på väg mot en bubbla?

För att besvara denna fråga jämför vi dagens marknad med de förhållanden som orsakade Spaniens senaste bubbla (1995–2007) och dess krasch (2008–2013). Det är viktigt att förstå dessa varningssignaler för att kunna avgöra om den nuvarande tillväxten är sund eller överhettad.

Vad kännetecknar en fastighetsbubbla? (Spanien 1995–2007)

Spaniens tidigare bubbla drevs av en farlig blandning av billiga krediter, spekulativa köp av fastighets

er och en byggverksamhet som vida översteg den verkliga efterfrågan.

1. Överdriven kredittillväxt

Mellan 2000 och 2004 ökade hushållens bolåneskulder i Spanien i en extraordinär takt, med cirka 20 % per år enligt värderingsföretaget TINSA. År 2007 gick nästan 60 % av alla banklån till fastigheter (fransk senatsrapport, 2011), och bankerna övervärderade rutinmässigt fastigheter, ibland med upp till 29 %, för att bevilja bolån med högre belåningsgrad (studie av Martinez-Paeés & Maza, 2014).

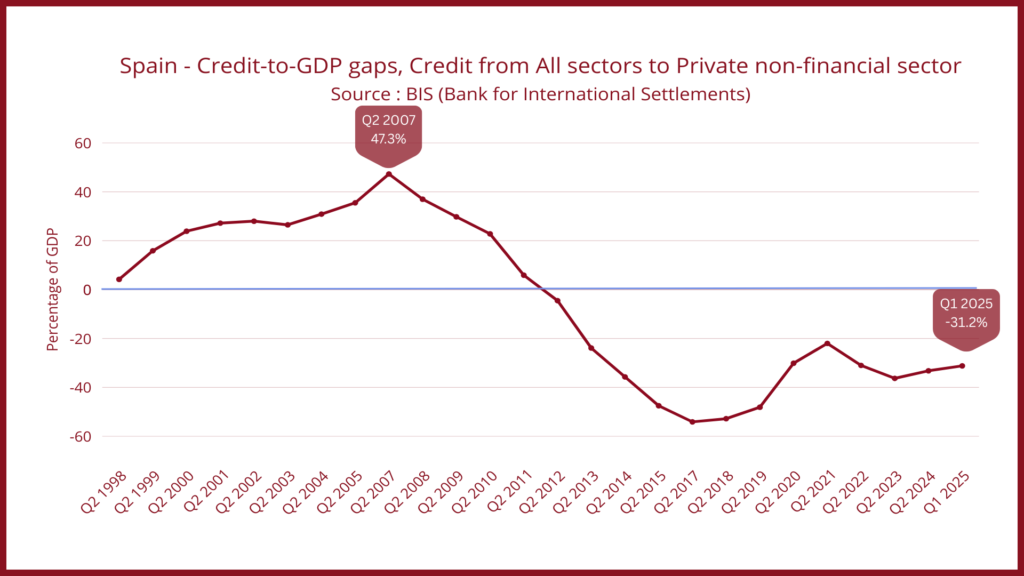

En av de tydligaste varningssignalerna var kreditgapet, som enligt Bank for International Settlements (BIS) steg till 47,3 % över sin långsiktiga trend under 2007. Denna indikator visar om krediterna växer ovanligt snabbt eller långsamt jämfört med ekonomin (BNP). Vid den tiden expanderade krediterna långt över hållbara nivåer, hushåll och byggföretag ackumulerade överdrivna skulder och systemet blev mycket sårbart. När kreditgapet växer överdrivet ökar risken för en kris kraftigt.

2. Låga räntor och riskfyllda bolånestrukturer

Euribor sjönk till cirka 2,4 % under 2006, vilket gjorde det extremt billigt att låna och uppmuntrade hushållen att ta stora bolån (Euribor rates.eu). Nästan alla dessa lån, 97,9 %, var rörliga (INE). Detta innebar att när Euribor steg kraftigt 2007–2008 ökade månadsbetalningarna plötsligt för miljontals hushåll. När köpkraften minskade sjönk efterfrågan på fastigheter och marknadskorrigeringen accelererade.

3. Massiv överproduktion inom byggsektorn

Under bubbelåren tredubblades byggaktiviteten, enligt Europeiska centralbanken. Spanien byggde långt fler bostäder än vad befolkningen faktiskt behövde: nästan 3 miljoner bostäder som byggdes efter 2001 förblev osålda. På Costa del Sol expanderade många kustnära semesteranläggningar snabbt för att tillgodose spekulativa köp snarare än verklig efterfrågan på bostäder. Priserna i vissa kustområden steg med cirka 250 % mellan 1996 och 2007, vilket skapade en uppblåst och instabil marknad (TINSA).

4. BNP:s överdrivna beroende av byggsektorn

År 2006 utgjorde byggsektorn nästan 12 % av Spaniens BNP (Trading Economics). Ekonomin var alltför beroende av byggsektorn istället för produktiva, diversifierade industrier. Detta beroende gjorde ekonomin sårbar; när byggsektorn avtog försvagades hela systemet.

5. Lokal korruption och dålig stadsplanering (Marbella)

I Marbella avslöjade Operacion Malaya-utredningen att cirka 18 000 olagliga fastigheter hade byggts under en period av oorganiserad, spekulativ stadsutvidgning (El Pais, 2021). Svag tillsyn och olagliga bygglov möjliggjorde okontrollerad byggnation, vilket artificiellt ökade utbudet och bidrog till överhettning.

Ser vi dessa indikatorer idag? (2025)

Kontrasten till idag kunde inte vara tydligare: de viktigaste varningssignalerna från bubblan 1995–2007 finns helt enkelt inte 2025.

Nedan följer en jämförelse mellan de olika indikatorerna.

1. Kredittillväxt: Sund, inte överdriven

Bolånekrediterna växer i en måttlig och hållbar takt. Enligt BIS-data är kreditgapet för närvarande negativt, cirka -31 % (Q1 2025), vilket innebär att krediterna växer under sin historiska trend, vilket indikerar en mer stabil och till och med restriktiv utlåningsutveckling. Hushållens skuldsättning uppgår till 43,5 % av BNP, vilket är betydligt lägre än de 84 % som noterades 2009. Det finns inga tecken på att hushållen eller byggföretagen ackumulerar farliga skuldnivåer (se diagram nedan).

2. Hypoteksstruktur: mycket säkrare

Även om rörliga bolån återigen blir populära väljer majoriteten av låntagarna nu fasta bolån, cirka 63 % år 2024, vilket ger stabilitet även under perioder med fluktuerande räntor (se diagram nedan) (INE). Med Euribor stabiliserad på cirka 2,2 % är läget betydligt säkrare än under den tidigare bubblan, då nästan alla bolån hade rörlig ränta och hushållen var utsatta för plötsliga betalningsökningar (Euribor rates.eu).

3. Utbud kontra efterfrågan: Brist, inte överutbud

Spanien skapar för närvarande cirka 240 000 nya hushåll per år, men endast cirka 100 000 nya bostäder byggs (Instituto Español de Analistas). Befolkningen är också 4,3 miljoner större än 2007, vilket driver upp den strukturella efterfrågan (Worldometer).

På Costa del Sol är marken begränsad, planeringen strikt och utvecklingen kontrollerad. Utbudet kan inte öka tillräckligt snabbt för att möta den verkliga demografiska efterfrågan. Detta är motsatsen till åren före krisen, då byggandet översteg det verkliga behovet och spekulationen drev upp priserna. Dagens värdestegring drivs av verklig brist på utbud, inte spekulation.

4. BNP-sammansättning: En mer balanserad ekonomi

Byggsektorn står nu endast för cirka 5,3 % av Spaniens BNP, vilket är mindre än hälften av vad den stod för under bubblan (Observatorio Industrial de la Construccion). Idag stöds tillväxten av en mer diversifierad ekonomi, vilket innebär att efterfrågan på bostäder baseras på bredare och stabilare fundamenta snarare än spekulativa krafter, vilket resulterar i en sundare och mer motståndskraftig marknad.

5. Regleringsmiljö: Mycket strängare och mer kontrollerad

Stadsplanering, korruptionsövervakning och efterlevnad har alla stärkts avsevärt under det senaste decenniet. Avskaffandet av Golden Visa 2025, strängare regler för korttidsuthyrning och strängare tillämpning av planeringsbestämmelser har skapat en mer disciplinerad miljö. Spekulativ eller oregelbunden utveckling är mycket svårare att genomföra idag än i mitten av 2000-talet.

Hur ser det ut på marknaden för lyxfastigheter på Costa del Sol?

Marknaden för lyxfastigheter skiljer sig mycket från den allmänna bostadsmarknaden. Exklusiva fastigheter tenderar att vara mer motståndskraftiga eftersom de flesta köpare förlitar sig på kontanter snarare än kredit och motiveras av livsstil, flytt eller familjens behov istället för kortsiktig spekulation. På Costa del Sol är detta tydligt: cirka 90 % av köparna är internationella och cirka 90 % av transaktionerna genomförs kontant (Taylor Wimpey España).

Denna kontantbaserade efterfrågan från köpare som köper för personligt bruk håller marknaden stabil och minskar risken för en bostadskrasch. Till skillnad från bubblan 1995–2007, då hävstångseffekter och spekulativa köp drev upp priserna på ett ohållbart sätt, stöds lyxmarknaden idag av verklig efterfrågan och begränsat utbud. Som ett resultat är den mycket mindre känslig för ränteförändringar eller kreditvillkor och mycket mindre benägen att uppleva de boom- och bust-cykler som ses på den allmänna bostadsmarknaden.

Slutsats

Baserat på alla analyserade indikatorer verkar Costa del Sol vara en mogen marknad som drivs av genuin efterfrågan och begränsat utbud snarare än en spekulativ bubbla. Även om priserna i vissa av Marbellas bästa lägen kan verka höga, skiljer sig marknadens fundamenta avsevärt från dem som kännetecknar en spekulativ bubbla.

Tillväxten stöds av reella faktorer:

Människor som flyttar av livsstilsmässiga skäl, stark internationell efterfrågan, hög köpkraft med främst kontantköpare, stabil kreditvärdighet, strängare regler och planering, begränsad mark och noggrant förvaltad utveckling samt en allmän bostadsbrist i Spanien.

Till skillnad från perioden före krisen upplevs marknaden inte någon artificiell uppgång genom hävstångseffekter eller spekulativa investeringar. Istället går Costa del Sol in i en långsammare, sundare och mer förutsägbar fas, som stöds av verkliga demografiska och ekonomiska faktorer snarare än riskfyllt finansiellt beteende. För både investerare och livsstilsköpare innebär detta att miljön är stabil med långsiktig värdestegringspotential, särskilt på mikromarknader med hög efterfrågan och begränsat bostadsutbud, som Marbella, och på växande marknader med lägre instegspriser, som Estepona.

Referenser

- BIS – Bank for International Settlements. (n.d.). Kreditgap – Spanien. Hämtad

- ECB – Europeiska centralbanken. (2019). ECB Working Paper Series No. 2245:

Hushållens skuldsättning och fastighetsmarknadens utveckling i Europa. - El País English Edition. (2021). Två decennier senare befinner sig tusentals bostäder i Marbella

fortfarande i ett rättsligt limbo. - Eurostat / Trading Economics. (2024). Spanien – Indikatorer för bostadsbyggande.

- Euribor-räntor. (n.d.). Euribor långsiktiga diagram och ränteutveckling.

- INE – Instituto Nacional de Estadística. (2024). Statistik över hushållens inkomster (resultat från 2023-

). - Instituto de Analistas Financieros. (2024). Informe Económico y Financiero 2024.

- Innovando en la Construcción. (2024). Informe Construcción 2024 – Crecimiento

del sector. - Homes Overseas / Tinsa. (2007). Spanska fastighetsmarknaden: bubbel-dynamik och

värderingstrender. - Idealista. (2025). Costa del Sols lyxmarknad lockar köpare från 28 olika länder

. - Sénat Français. (2011). Rapport d’information n° 385 (2010–2011) – La bulle

immobilière espagnole et ses effets systémiques. - Springer / Spanish Economic Review. (2015). Fastighets- och kreditbubblan: bevis från Spanien om ”

”. - Worldometer. (n.d.). Befolkningsdata för Spanien.